O Banco de Roma durante o Reino de Itália - Moruzzi Numismática – Moedas, medalhas e notas em Roma

Menu principal:

O Banco de Roma durante o Reino de Itália

Em 20 de Setembro de 1870, a brecha de Porta Pia pôs fim ao poder temporal da Igreja. É curioso notar como, por causa dos anátemas lançados pelo Santo Padre contra quem se atreveu a bater a Cidade Eterna com as armas, o primeiro tiro de canhão que abriu a brecha foi disparado mesmo por um judeu. No mundo bancário, um dos efeitos mais visíveis desta mudança foi o encerramento do Banco dos Estados Pontifícios que, de acordo com o Decreto Real de 2 de Fevereiro de 1870, assumiu o um novo nome: o Banco de Roma. Não foi exactamente um real encerramento, sendo de facto uma "mudança de propriedade": o novo Banco de Roma teria absorvido os relativos activos e os passivos e teria sido colocado no mesmo lugar, mantendo os privilégios anteriores e também o poder de emitir notas.

O capital também, consistindo em 10 milhões de liras, manteve-se inalterado, bem como a quantidade de notas em circulação, que não devia superar o triplo da reserva metálica. Dado que o Banco Nacional do Reino teria sido instalado em Roma em breve, o Banco de Roma aceitou a soma de dois milhões de liras como indemnização para renunciar ao direito exclusivo de emitir papel moeda nos territórios dos ex-Estados Papais. Além das intenções, o Banco nasceu já prejudicado por cauda de operações aventurosas, transmitidas pela anterior gestão clientelar: por isso, não era fácil gerir a sua administração. Após uma inicial tentativa de correcta administração, as aberturas de crédito sem adequadas garantias até aumentaram, bem como as letras de câmbio fraudulosas, os pagamentos suspensos e outras operações perigosas.

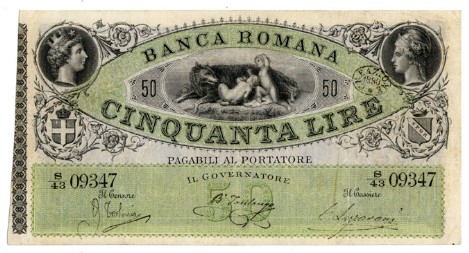

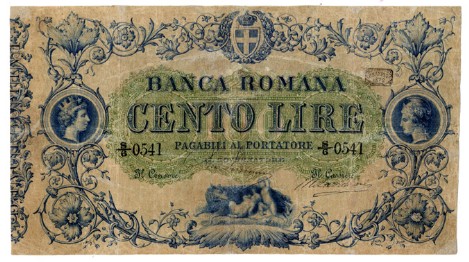

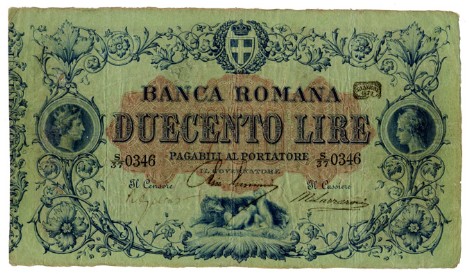

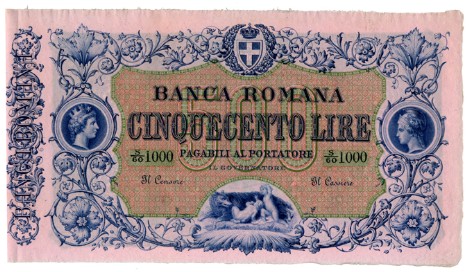

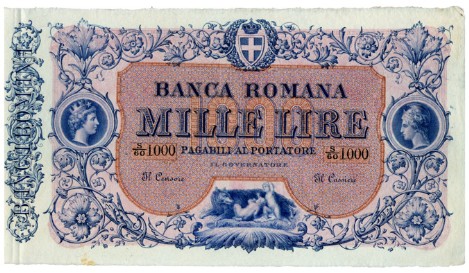

O primeiro Governador do Banco de Roma foi Giuseppe Guerrini, que a administrou de maneira correcta em conformidade com os regulamentos do Estado, conseguindo iniciar a actividade de maneira óptima e gerando assim a esperança dum futuro próspero, em que teria sido possível anular os favoritismos clientelares que tinham sobrecarregado a gestão anterior do Instituto. Dada a escassez crónica de troco que, como se sabe, determinou o fenómeno bem conhecido da circulação divisional ilegal, com o Decreto Real de 6 de Novembro de 1872 o Banco de Roma foi autorizado a emitir notas de 50 céntimos e de 1 lira. Poucos dias depois, o Decreto Real de 29 de Novembro autorizava a emissão de novas notas nos seguintes termos: "Considerando que o Conselho de Regência do Banco de Roma decidiu substituir as notas de antigo modelo - com o valor de 1000, 500, 200, 100, 50 e 20 liras - agora em circulação, com outras notas de novo modelo de.." com os valores listados acima.

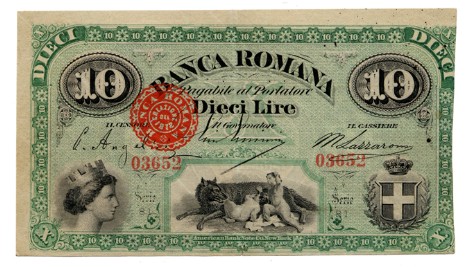

O sucessivo decreto de 14 de Dezembro autorizava a emissão das notas com valor de 5 e 10 liras, descrevendo também as relativas características. Devemos notar que, contrariamente às notas de outros valores, os exemplares de 5 e 10 liras foram criados e impressos pela American BankNote Co. de Nova York, que realizou também uma prova da nota de 2 liras, que infelizmente foi só um projecto nunca emitido. Depois da desordem legislativa que tinha caracterizado os primeiros anos das emissões em papel no Reino da Itália, finalmente em 30 de Abril de 1874 foi aprovada a primeira lei orgânica acerca dos bancos de emissão que, entre outros, estipulou que o valor das suas notas não podia exceder três vezes o capital depositado ou o património líquido. Após esta medida, o Banco de Roma decidiu prosseguir com o aumento do capital, aumentado para 15 milhões de liras.

Após a promulgação da nova lei, o Governo garantiu a circulação de seis institutos autorizados e estabeleceu, com o decreto de 23 de Setembro de 1874, o limite máximo de emissões totais quer para cada instituição quer para cada banco; tendo em vista o recente aumento do capital social, para o Banco de Roma este limite atingiu os 45 milhões de liras. O Governador Giuseppe Guerrini trabalhou sempre em conformidade com este limite e, apesar das pressões dos accionistas e dos administradores, foi capaz de impedir que a gestão do Banco sofrisse pesados desequilíbrios no difícil período de crise económica internacional que começou em 1873: "a Grande Depressão". Embora os eventos que levaram ao fracasso do Banco de Roma fossem devidos, em primeiro lugar, à imprudente administração de Bernardo Tanlongo, as premissas da catástrofe devem ser colocadas no quadro da grande depressão, começada em 1873 por causa do colapso da Bolsa de Valores de Viena, cujos efeitos estragaram durante muitos anos os principais mercados financeiros do Antigo e Novo Mundo.

Como algumas causas que originaram a Grande Depressão foram, em substância, muito semelhantes àquelas que geraram a crise do nosso tempo e como os seus efeitos influenciaram significativamente o destino do Banco de Roma, achamos útil dar mais informações acerca destes eventos. Após 1860, a população das capitais mais importantes da Europa começou a aumentar e, a partir de 1870, houve uma conseguinte expansão do sector das construções urbanas, tanto privadas como públicas, sobretudo em Viena, Paris e Berlim, favorecidas também pelo surgimento das instituições financeiras especializadas na concessão de empréstimos imobiliários, concedidos com facilidade e sem garantias adequadas num período em que havia um aumento contínuo dos preços. Na Itália, após a conclusão da Unidade, o sistema bancário que tinha operado nos Antigos Estados não estava preparado para sustentar o desenvolvimento do processo de industrialização que levou muitos italianos a deixar o campo para viver na sombra das fábricas.

Naquela época, a economia italiana ainda se baseiava nas grandes propriedades, onde o dinheiro estava concentrado em poucas mãos, com disponibilidade de capitais significativamente inferior àquela de outros Países europeus, como a Grã-Bretanha, França e Alemanha, onde a revolução industrial já estava em curso. O potencial necessário para o desenvolvimento económico era portanto escasso e concentrado nas mãos dum pequeno grupo de capitalistas, que operavam sobretudo na Itália Setentrional e às vezes também no Centro. Basta dizer que, em 1878, os accionistas dos 155 maiores institutos bancários (que tinham um capital nominal superior a 100.000 liras) eram quase 30.000, mas apenas 4.580 subscreveram acções por mais de 10.000 liras e apenas 450 destes estavam presentes em mais duma sociedade. Um factor que deu vitalidade ao sonolento sistema bancário italiano foi a criação de instituições dedicadas ao crédito mobiliário. Seguindo o exemplo do Credit Mobiler francês, em 1863 foram criadas na Itália a Sociedade Geral de Crédito Mobiliário e o Banco Geral Italiano, que nasceram como bancos de depósitos, empréstimos e investimentos.

A perspectiva dum novo vasto mercado, não auxiliado pelos serviços financeiros dos bancos obsoletos, fez com que os capitais estrangeiros entrassem na Itália, favorecendo a expansão das instituições de crédito, como o Banco de Desconto e Sete de Turim e o Crédito Turinense. Enquanto os bancos tradicionais estavam acostumbrados ao usual financiamento do desenvolvimento comercial, as instituições de crédito mobiliário dirigiam-se ao aspecto especulativo ligado à expansão da construção civil da cidade, às crescentes necessidades da indústria e das infra-estruturas e à transacção financeira. As actividades destas instituições diferenciavam-se daquelas realizadas pelos bancos comuns, que recolhiam o crédito destinado a operações de antecipação e desconto, seguindo também a gestão prudente do património dos clientes, enquanto estes Institutos utilizavam a liquidez em actividades de risco, como a especulação na construção civil, a venda de títulos, acções, obrigações e qualquer outro tipo de investimento financeiro. Geraram-se assim as premissas para a futura "bolha financeira" (termo utilizado na linguagem contemporânea), empolada pela imobilização de grandes quantidades de capital utilizadas na construção civil porque, mesmo que os empréstimos concedidos aos construtores fossem garantidos no papel por imóveis, os créditos não eram rapidamente conversíveis em dinheiro líquido, de modo que quando os depositantes queriam ser reembolsados, não sempre havia disponibilidade de dinheiro.

A crise financeira, causada pelo colapso da Bolsa de Valores de Viena em maio 1873, teve repercussões em todas as principais bolsas europeias e teve consequências também na Itália, provocando a retirada de capitais estrangeiros em grande parte empenhados em empresas italianas, com graves consequências para os novos institutos de crédito mobiliário. Dentro de alguns meses, a crise do sistema bancário difundiu-se também nos Estados Unidos onde, em 18 de Setembro, faliu o Jay Cooke & Company, um dos maiores bancos americanos, envolvido na construção das principais linhas ferroviárias e no sector da construção civil, actividade de investimento a longo prazo não capaz de lidar com as reclamações de reembolso. O Cook Jay era um banco de negócios - bem como o Lemon Brothers - e o seu colapso teve repercussões devastadoras no sistema financeiro americano e internacional. Na Itália, quando as fortes imobilizações da construção civil se adicionaram aos primeiros resultados negativos da especulação financeira, os institutos de crédito mobiliário recorreram ao sistema de apoio às sociedades a que foi dado o crédito comprando as suas acções. A notícia destas intervenções fez reduzir a confiança no mercado financeiro, provocando a descida dos títulos na bolsa de valores; além disso, a falta de confiança estendeu-se assim da bolsa de valores aos aforradores, que começaram a exigir o reembolso dos próprios depósitos.

Por efeito sinérgico, a bolha começou a se desinflar e as empresas de construção civil, que construíam sem capitais próprios operando apenas graças ao crédito, tomaram o caminho da paralisia e, em pouco tempo, o excesso de construções especulativas urbanas gerou o colapso do sector da construção civil. Roma, Nápoles e Turim foram as cidades mais afectadas pelo rebentar da bolha e, depois de alguns meses, foram colocados em liquidação o Crédito Mobiliário e a Sociedade Geral. O rebentar da bolha produziu consequências devastadoras prolongadas que causaram a falência do Crédito Torinense, do Banco de Sete e do Banco Tiberino. É curioso notar como, depois de algumas décadas que nos fizeram esquecer trágicos acontecimentos, novas bolhas especulativas tendem a reaparecer no mundo das finanças: de facto, se ao fundo dos institutos de crédito mobiliário acima mencionados podemos substituir os cenários mais recentes dos bancos de negócios, o guião do melodrama intitulado "Quando a bolha estoura" apresenta realmente semelhanças perturbadoras. Quando a bolha estourou, o Governo tentou lidar com a crise de liquidez criando o Instituto Italiano de Crédito Predial, que devia relevar os créditos dos bancos para a indústria da construção civil, emitindo obrigações hipotecárias amortizáveis a longo prazo. Como a subscrição das obrigações foi decepcionante, em várias ocasiões os seis Institutos de emissão tiveram que resgatar os bancos em crise, obtendo em troca não só uma aquiescência para superar os limites estabelecidos para a emissão de notas, mas também um sistemático acto de regularização por parte do Parlamento. Durante esta crise financeira, o Banco de Roma foi capaz de sobreviver até à morte de Giuseppe Guerrini e, no seguinte Plenário dos accionistas, datado de 29 de Março de 1881, foi nomeado Governador Bernardo Tanlongo para o biénio 1881-1882, um aventureiro que contava com o apoio de muitos políticos e que continuou a exercer o cargo de Governador até ao Plenário do 19 de Dezembro de 1892; depois, foi reeleito também para o biénio 1893-1894. O novo Governador tomou todas as importantes decisões de gestão e começou a conceder favores a numerosos postulantes e políticos que bateram à sua porta. Durante o seu governo, foi emitido o Decreto Real de 12 de Agosto de 1883, que estabeleceu a ultrapassagem do limite anterior na emissão de notas, desde que o excedente fosse coberto por uma quantidade igual de moeda metálica. Este aumento do dinheiro circulante revelou-se insuficiente para financiar o vasto sistema de corrupção organizado por Tanlongo, que pensava ter-se tornado tão poderoso que podia exercer ele próprio o direito de senhoriagem. O direito de emitir notas, e a conseguinte falsificação dos orçamentos, tornou-se no meio para compensar a falta de liquidez que, como já observámos anteriormente, envolvia naquele período os institutos de crédito que se tinham aventurado em actividades de risco no âmbito da especulação financeira, bolsista e imobiliária. Para emitir as suas próprias notas, Tanlongo usou como truque a duplicação da primeira emissão criada pela Bradbury & Wilkinson, encomendando a segunda a outra empresa inglesa especializada na fabricação de papéis fiduciários, ou seja a H.C. Sanders & Co. Esta segunda emissão foi realizada com as chapas de impressão originais e o mesmo papel, de modo a ser idêntica ao anterior, apresentando também os mesmos números de série. As notas desta ilegal e autónoma emissão realizada por Tanlongo foram postas em circulação mediante a aposição de assinaturas de forma ilegal, com a ajuda do seu filho e do barão Lazzaroni, Caixeiro-Chefe do Banco de Roma. A fraude foi descoberta durante uma série de inspecções ministeriais organizadas por Francesco Miceli, Ministro da Agricultura, da Indústria e do Comércio, mas requerida na verdade por Francesco Crispi, Primeiro-ministro no cargo, para contentar Giovanni Nicotera, Ministro do Interior do anterior Governo Antonio Starabba, Marquês de Rudinì. O objetivo era atingir Girolamo Giusto, Director Geral do Banco de Nápoles, infelizmente malvisto por Nicotera. A mesma inspecção foi logo estendida aos outros cinco institutos de emissão, para lhe dar um aspecto formal e totalmente legal. Em 1889 houve uma primeira Inspecção Ministerial nos seis Institutos de emissão, da qual surgiram numerosas irregularidades do Banco de Roma, incluindo um excesso de dinheiro circulante de quase 25 milhões, além de 9.050.000 liras em notas ilegais. Apesar da clara denúncia exposta no relatório Alvisi-Biagini, que o Ministro Francesco Miceli apresentou ao Conselho de Ministros, graças à rede de segurança que o esperto Tanlongo foi capaz de tecer, a história não foi denunciada, nem à magistratura nem à opinião pública. Para garantir a cobertura, Tanlongo continuou a dispensar generosamente dinheiro aos líderes políticos e aos altos funcionários do Estado, mesmo conseguindo aumentar a potencialidade do Banco de Roma que, em 1892, conseguiu a autorização para abrir duas filiais, a primeira em 1 de Fevereiro em Milão e a segunda em 1 de Maio em Veneza, de modo que em 10 de Janeiro de 1893 o Banco dispunha nada menos que 44 representações nas várias províncias, onde se ì praticava a troca das notas. Em 1893, após quatro anos de abafamento e depois da veemente denúncia proferida no Parlamento pelo Membro Napoleone Calajanni, que conseguiu ler o relatório Alvisi-Biagini, o Conselho de Ministros do Governo Giolitti foi forçado a discutir a questão e obrigado a iniciar uma segunda Inspecção Ministerial, da qual surgiram algumas irregularidades, tanto no Banco de Nápoles como no Banco de Roma; em particular, neste último foi encontrado uma emissão indevida de 41 milhões de liras, além dum excesso de circulação de 64.543.230 liras. A publicação dos resultados desta segunda inspecção causou a explosão dum enorme escândalo, que envolveu jornalistas, deputados, ministros e os últimos três presidentes do Conselho: Francesco Crispi, Antonio Starabba e Giovanni Giolitti. Além disso, a sombra da suspeita obscureceu até a imagem do Rei. Na época do escândalo, muitos jornalistas tentaram descever a biografia de Tanlongo, fazendo circular muitas verdades diferentes e lendas mas, no meio de muitas histórias, há um facto certo. Nascido pobre, esforçou-se com qualquer meio para se tornar rico. E conseguiu. O Corriere della Sera do 20 de Janeiro de 1893, que certamente não era um jornal extremista, descreveu-o assim: "Aos 29 anos de idade, tinha evoluído de simples moço a espião dos franceses na Roma de Garibaldi. Não era um venal, mas tinha entendido que os rabos das prostitutas que escrutava na sua juventude para os cardeais, as cartas, as caretas de ódio que notava numa cara eram a segreda matéria do dinheiro. Portanto, era leal quer para os jesuítas quer para as Lojas, como a diversidade de ideias ou de partido lhe pareciam totalmente insignificantes". Embora sintética, esta descrição mostra-nos os aspectos importantes dum aventureiro que tinha percebido que muitos homens de poder, sobretudo os políticos, eram tão arrivistas como ele. A este propósito, é curioso notar como o nome BERNARDO TANLONGO seja o anagrama de GRAN LADRO BEN NOTO (GRANDE LADRÃO BEM CONHECIDO). Quando se diz que o destino está escrito no nome. Mas voltemos agora ao jovem Tanlongo para adivinhar quais estradas percorreu para se transformar em homem de negócios sendo apenas um cúmplice eclesiástico, para se tornar depois financeiro e finalmente governador do Banco de Roma. Graças às frequentações com altos prelados, membros sem escrúpulos de famílias patrícias e espertos do bairro, Bernardo Tanlongo tinha manobrado na penumbra dos enganos da construção civil romana, trabalhando primeiro como testa-de-ferro para os ricos que não queriam aparecer, exercendo em seguida cada vez mais a sua própria especulação imobiliária. Tanlongo não era apenas um financeiro capaz, como tinha também uma extraordinária capacidade de tecer e gerir as relações humanas, o que lhe permitiu construir uma rede de relações com o pontentado capitolino e especialmente com os membros do mundo político. Em 1893, quando o escândalo estourou, Tanlongo não se desanimou: emergiu incólume da primeira inspecção, que tinha encontrado grandes irregularidades no Banco; além disso, pelos serviços que Bernardo tinha feito ao Rei Umberto (enviando como presente dois lindos lotes de acções do Banco Tiberino às dois amantes dele, a duquesa Litta e a condessa Santafiora), Giolitti propôs a sua nomeação como Senador do Reino. E ele tinha razão em não perder o ânimo, porque sabia que a Casa de Sabóia, bem como muitos altos funcionários e sobretudo políticos importantes que tinham aproveitado da sua prodigalidade, não teriam permitido o correcto desenvolvimento dum processo penal que, com ele, teria causado a condenação de muitas das personalidades mais eminentes do país. Quando o integérrimo Presidente do Conselho Francesco Crispi estava para destapar a panela, o seu antecessor Giovanni Giolitti, que tinha roubado alguns documentos durante o inquérito senatorial, pôs em prática uma estratégia diabólica, devolvendo o que tinha subtraído ao Presidente do Congresso mas, casualmente, entre esses documentos estavam também as cartas apaixonadas escritas pela mulher do Presidente, a senhora Lina Crispi, ao próprio amante (o mordomo da casa), que com uma generosa compensação tinha entregado ao mesmo Giolitti. Como esperava Tanlongo - dado que muitas das personalidades mais eminentes do Reino estavam envolvidas no caso, direta ou indiretamente - a celebração do processo foi uma verdadeira farsa: isso provou que quando o véu da política cobre os eventos - até os mais sensacionais - nenhuma coisa clara transparece através daquele véu e o que a transparência deixa confusamente entrever é diferente da verdadeira realidade. O processo terminou em 1894. Durante a sentença, os juízes escreveram que, por causa do desaparecimento dos documentos necessários para provar a culpa dos acusados, o processo penal foi arquivado sem emitir nenhuma condenação. Foram absolvidos também os réus que, na fase instrutória do interrogatório, tinham confessado as próprias responsabilidades em muitos crimes. Antes do final do processo, com a Lei de 10 de Agosto de 1893, foi aprovada a liquidação do Banco de Roma e as suas notas caíram em prescrição em 31 de Janeiro de 1898, prescrição que na realidade foi antecipada para 1896.

Guido Grapanzano from: La Cartamoneta Italiana, Corpus Notarum Pecuniariarum Italiae, Volume II.

Qualquer expressão de cada indivíduo é diferente e pessoal, de acordo com a lógica do seu pensamento. Uma grande quantidade de produções intelectuais, especialmente na Internet, são gratuitamente disponibilizadas a todos. No entanto, não se deve esquecer que há obrigações morais e legais em respeitar a autoria das criações que não se podem reproduzir sem o consentimento de quem as realizou. Copyright Moruzzi Numismática © 1999-2016