El Banco Romano durante el reinado de Italia - Moruzzi Numismatica - Monedas, medallas y papel moneda en Roma

Menu Principal:

El Banco Romano durante el reinado de Italia

El 20 de septiembre de 1870, la brecha de Porta Pia determinó el final del poder temporal de la Iglesia. Es curioso observar cómo, en razón de los anatemas lanzados por el Santo Padre respecto a quien hubiera osado atacar con las armas la Ciudad Eterna, el primer cañonazo que abrió la brecha fue disparado de un judío. En el mundo bancario, uno de los efectos más visibles de este cambio fue el cierre del Banco del Estado Pontificio que, con base en el Decreto Real del 2 de febrero de 1870, asumió el nuevo nombre de Banco Romano. Más que de un cierre, se trató efectivamente de un "cambio de propiedad", donde el nuevo Banco romano habría absorbido actividad y pasividad y sería reemplazado, en la misma sede manteniendo los privilegios anteriores, incluida la facultad de emitir billetes.

Incluso el capital, consistente en 10 millones de liras, quedó inalterado, así como el importe de los billetes en circulación, que no tuvo que superar el triple de la reserva metálica. Ya que a Roma se habría instalado pronto el Banco Nacional en el Reino, el Banco romano aceptó la suma de dos millones de liras como indemnizo para renunciar al derecho exclusivo de la emisión de papel moneda en los territorios del ex Estado Pontificio. Más allá de los intentos, el Banco ya había nacido socavado de operaciones aventurosas, derivadas de la anterior gestión clientelar, y no parecía fáci manejar la gestión, En efecto, después de un primer intento de una correcta administración, las aberturas de crédito sin adecuadas garantías aumentaron, tal como las letras de cambio de comodidad ,la suspensión de cobros y operaciones de riesgo.

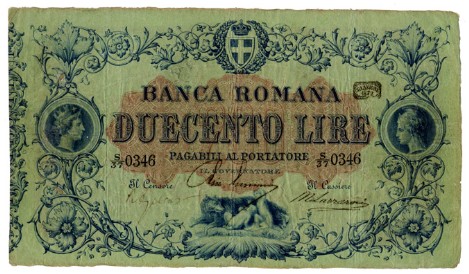

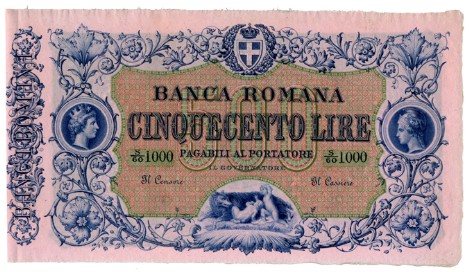

El primer Gobernador del Banco Romano fue Giuseppe Guerrini, que la administró de manera recta y conforme a las reglas legales, haciendo registrar un buen inicio y dejando la esperanza de un futuro en que habría sido posible eliminar el favoritismo de los clientes que habían recargado la gestión del anterior Instituto. Dada la escasez crónica de monedas pequeñas,que, como sabemos, determinó el conocido fenómeno de la circulación divisional ilegal, con R.D. del 6 de noviembre de 1872 el Banco Romano fue autorizado a emitir billetes de 50 céntesimos y de una lira. Pocos días después, el R.D. del 29 de noviembre autorizó la emisión de los nuevos billetes en los siguientes términos: "Dado que el Consejo de Regencia del Banco Romano votó a favor de reemplazar el modelo de los antiguos billetes de liras1.000, 500, 200, 100, 50 y 20, ahora en circulación, con otros billetes de modelo nuevo." en los valores enumerados anteriormente.

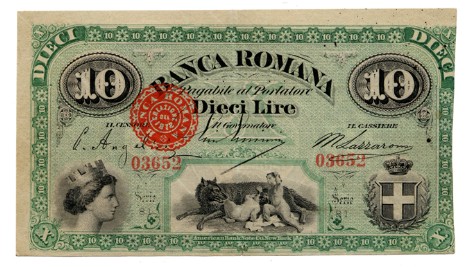

El siguiente decreto del 14 de diciembre, autorizó la emisión de las denominaciones de 5 y 10 liras y describió las características. De apuntar que, a diferencia de las demás denominaciones, los billetes de 5 y 10 liras, fueron creados e imprimidos por el American BankNote Co. de Nueva York, que también trabajó en una prueba del billete de 2 liras, que quedó al estado en forma de proyecto y nunca fue emitido. Después del desorden legislativo que caracterizó los primeros años de las emisiones de papel en el nuevo Reino de Italia, por fin, el 30 de abril de 1874,se puso en marcha la primera ley orgánica sobre los bancos de emisión que, además, estableció que la suma de sus billetes no pudiera superar el triple del capital pagado o del patrimonio neto. Después de esta disposición, el Banco romano decidió proceder a aumentar el capital, que se incrementó a 15 millones de liras.

Después de la promulgación de la nueva ley, el Gobierno verificó la circulación de las seis Instituciones autorizadas y estableció, con decreto del 23 de septiembre de 1874 el límite de emisión máxima total para todas los institutuciones y para cada uno de los bancos; en consideración del reciente aumento del capital social, para el Banco Romano tal límite ascendió a 45 millones de liras. El Gobernador Giuseppe Guerrini obró siempre en el respeto de este límite y, a pesar de las presiones de los socios y administradores, logró evitar que la gestión del Banco padeciera fuertes déficits en el difícil período de crisis económica internacional que comenzó en el 1873, y fue llamada "la gran depresión." Aunque si los acontecimientos que llevaron a la quiebra del Banco Romano fueron resultado, en primera instancia, a la insensata administración de Bernardo Tanlongo, las premisas al desorden deben ser enmarcadas en la gran depresión, iniciada en el 1873 con el colapso de la bolsa de Viena, cuyos efectos azotaron por muchos años los principales mercados financieros del Viejo y el Nuevo Mundo.

Dado que algunas entre las causas del origen de la gran depresión fueron, en esencia, muy parecidos a las que han engendrado la crisis de nuestros días, y dado que sus efectos influenciaron significativamente la suerte del Banco Romano, consideramos útil dar espacio a estos acontecimientos. Después del 1860, la población de las principales capitales de Europa inició a aumentar y, a partir de 1870, hubo una expansión del sector de las construcciones urbanas, tanto privadas como públicas, particularmente fuerte en Viena, París y Berlín dónde también fueron favorecidas por la aparición de instituciones financieras especializadas en la erogación de préstamos inmobiliarios, concedidos con facilidad y sin adecuadas garantías, A raíz de los continuos aumentos de los precios. En Italia, después del cumplimiento de la unidad, el sistema bancario que había operado en los Antiguos Estados no estaba preparado para alimentar el desarrollo de aquel proceso de industrialización que induciría a muchos italianos a abandonar el campo para vivir a la sombra de las fábricas.

A la época, la economía italiana todavía estaba basada en el latifundio, donde el dinero fue concentrado en las manos de unos pocos con disponibilidad de capitales notablemente inferiores a aquellos de otros Países europeos como Gran Bretaña, Francia y Alemania, donde la revolución industrial había ya comenzado. El potencial necesario para el desarrollo económico era por lo tanto escaso y concentrado en las manos de un pequeño grupo de capitalistas, operantes sobre todo en el norte de Italia , con algunas ramas en el centro. Basta pensar que, en el 1878, los accionistas de las 155 instituciones bancarias más importantes,(que dispusieron de una capital nominal superior a 100.000 liras) eran aproximadamente 30.000, pero sólo 4.580 suscribió acciones por más de10.000 liras y, de éstos, sólo aproximamente 450 estaban presentes en más de una sociedad. Un factor que dio vitalidad al adormecido sistema bancario italiano fue la creación de institutos dedicados a las garantías de crédito. Siguiendo el ejemplo de la actividad de crédito Mobiler francés en el 1863 fueron constituidas en Italia la Sociedad General de Crédito Mobiliario y el Banco General italiano, con el carácter de bancos depósitos, préstamos e inversiones.

La perspectiva de un nuevo mercado enorme, no favorecida con los servicios financieros de los bancos obsoletos, hizo llegar a Italia capital extranjero que favoreció la expansión de instituciones de crédito como el Banco de Descuento y Sete de Turín y el Crédito turinés. Mientras los bancos tradicionales estuvieron acostumbrados a la usual financiación del desarrollo comercial, los institutos de crédito mobiliario estaban más dirigidos al aspecto especulativo atado a la expansión constructora de las ciudades, a las crecientes exigencias de la industria y las infraestructuras, y a la transacción financiera. Las actividades de estos institutos se distinguieron de aquellas efectuadas de los bancos ordinarios, que recogieron el crédito y lo destinaron a operaciones de anticipación y descuento, siguiendo también la gestión cautelosa del patrimonio de los clientes, mientras estos Institutos empeñaron la liquidez en actividad de riesgo como la especulación en la construcción , la compraventa de títulos, acciones, bonos y cualquier otro tipo de inversión financiera. Se vinieron así a crear las condiciones necesarias para que, en lenguaje actual, llamada "burbuja especulativa", inflada por la inmovilización de capital sustancial empleado en la actividad constructora, porque, aunque si los préstamos concedidos a los constructores eran, sobre el papel, garantizados por los inmuebles, los créditos no eran velozmente convertidos en efectivo, así que, cuando los inversionistas querían ser reembolsados, no siempre hubo la disponibilidad del efectivo.

La crisis financiera, generada por la caída de la bolsa de Viena en el mayo de 1873 tuvo repercusiones en todas las principales bolsas europeas, y se hizo sentir también en Italia, provocando la retirada de una gran parte de capital extranjero involucrado en sociedades italianas, con pesadas consecuencias para los nuevos institutos de crédito mobiliario. En cuestión de unos meses la crisis del sistema bancario se extendió también a Estados Unidos donde, el 18 de septiembre,el Jay Cooke & Company, fracasó,uno entre los mayores bancos americanos, expuesto en la construcción de grandes líneas férreas y en la construcción edilicia, actividad de inversión a largo plazo incapaz de enfrentar inmediatas solicitudes de reembolso. El Jay Cook fue un banco de inversión, así como el Lemon Brothers, y su colapso tuvo repercusiones devastadoras sobre el sistema financiero americano e internacional. En Italia, cuando a la inversión fija para la construcción se sumaron los primeros resultados negativos de la especulación financiera, los institutos de crédito mobiliario recurrieron al sistema de sustentar las sociedades a las cuales dieron crédito comprando sus acciones. La noticia de estas intervenciones hizo disminuir la confianza en el mercado financiero, provocando el descenso de los títulos en bolsa, y de la bolsa la desconfianza se extendió a los inversionistas que comenzaron a pedir la devolución de sus depósitos.

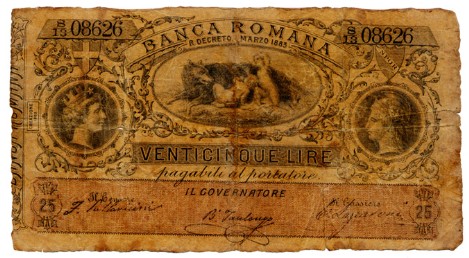

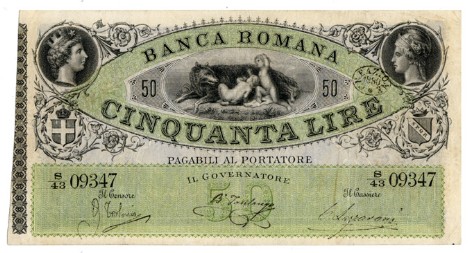

Por efecto sinérgico, la burbuja comenzó a desinflarse y las empresas ediles que construyeron sin algùn capital propio,trabajando sólo con el crédito, embocaron la calle de la parálisis y, en poco tiempo, el exceso de construcciones urbanas especulativas llevó al colapso la actividad constructora. Roma, Nápoles y Turín fueron las ciudades más afectadas del estallido de la burbuja y, a pocos meses el uno del otro, fueron puestos en liquidación el Crédito Mobiliario y la Sociedad General. El estallido de la burbuja produjo efectos devastadores con consecuencias prolongadas que llevaron a la quiebra el Crédito turinés, el Banco delle Sete y el Banco Tiberina, sólo por citar los principales. Es curioso observar cómo, después de algunas décadas es necesario traer a la memoria el recuerdo de trágicos acontecimientos, nuevas burbujas especulativas tienen una tendencia a reaparecer en el mundo de las finanzas tanto que, si al fondo de los antes mencionados institutos de crédito mobiliario, reemplazamos los más recientes escenarios de los bancos de inversión, el guión del melodrama titulado "Cuando estalla la burbuja" presenta inquietantes relevancias. Al estallido de la burbuja, el Gobierno trató de enfrentar la crisis de liquidez creando el instituto italiano de Crédito Inmobiliario, que habría tenido que detectar los créditos bancarios a la industria constructora, emitiendo carpetas inmobiliarias amortizables a largo plazo. Dado que la suscripción de las carpetas resultó decepcionante, en varias ocasiones los seis Institutos de emisión fueron llamados a salvar los bancos en crisis, consiguiendo en cambio no sólo una aceptación a la superación de los límites establecidos para la emisión de billetes, sino también una sistemática condonación del Parlamento. En este caos financiero el Banco Romano logró mantenerse hasta la muerte de Giuseppe Guerrini y, en la siguiente Asamblea General de los accionistas, del 29 de marzo de 1881, fue nombrado Gobernador para el bienio del 1881-1882 Bernardo Tanlongo un aventurero que contó con el apoyo de muchos hombres políticos, y continuó con el cargo de Gobernador hasta la asamblea del 19 de diciembre de 1892 , tras la cual fue re-electo para el bienio 1893-1894. El nuevo Gobernador centralizó en sí mismo cada importante decisión gestional, e inició a conceder favores a los muchos candidatos y los políticos que llamaron a su puerta. Durante su gobernación, fue emitido el R.D. del 12 agosto del 1883, que establecía la superación del anterior límite para la emisión de billetes, a pacto que la diferencia fuera cubierta de una igual suma en moneda metálica. Muy pronto, también este aumento del circulante se reveló insuficiente para subvencionar el vasto sistema de corrupción organizado por Tanlongo, que pensó de haber llegado a ser tan poderoso de poder ejercer en propio el derecho a señoreaje. La astucia de emitir billetes en propio, y la consiguiente falsificación de los balances, se convirtió en la ruta a través de la cual se podia superar la falta de liquidez que, como ya hemos señalado, implicó en aquel período los institutos de crédito que se aventuraron en actividad de riesgo en el ámbito de la especulación financiera, bursátil y de bienes raíces. Para emitir billetes en propio, Tanlongo utilizó la táctica de hacer duplicar la primera emisión creada por el Bradbury & Wilkinson, encargando de ello a una segunda empresa británica especializada en la fabricación de papel moneda, La H.C. Sanders & Cía. Esta segunda emisión fue efectuada con las placas originales de impresión y el mismo papel, a fin de ser idéntica a la anterior, que también tenía los mismos números de serie. Los billetes de esta ilegal y autónoma emisión, se hicieron fungibles mediante la colocación ilegal de firmas realizada por Tanlongo, con la ayuda de su hijo y el Barón Lazzaroni, Jefe Cajero del Banco Romano. La estafa fue descubierta en el curso de una serie de inspecciones ministeriales hecha por Francesco Micelios, Ministro de la agricultura, Industria y Comercio, pero en realidad deseada por Francesco Crispi, Presidente del Consejo actual, para apaciguar a Giovanni Nicotera, Ministro del interior del anterior Gobierno Antonio Starabba Marqués de Rudinì. El objetivo era atacar a Girolamo Giusto, Director General del Banco de Nápoles, que tuvo la desgracia de ser antipático a Nicotera. La misma inspección se extendió luego a los otros cinco bancos de emisión, para darle una legalidad formal completa. En el 1889 hubo una primera Inspección Ministerial en los seis Institutos de emisión, de la que surgieron numerosas irregularidades del Banco Romano, incluyendo un exceso de efectivo de unos 25 millones apróximadamente,además de 9.050.000 liras de billetes abusivos. Pero a pesar de la clara denuncia expuesta en la relación Alvisi-Biagini, que el Ministro Francesco Miceli presentó al Consejo de ministros, gracias a la red de protección que el astuto Tanlongo había logrado tejer, el hecho no fue denunciado, ni al poder judicial ni a la opinión pública. Para asegurar la cobertura, Tanlongo siguió entregando dinero a manos llenas a exponentes del mundo político y a altos funcionarios del Estado, logrando hasta incrementar las potencialidades del Banco Romano que, en el 1892, consiguió la autorización de abrir dos sucursales, la primera el 1° de febrero a Milán y una segunda el 1° de mayo a Venecia, así que, el 10 de enero de 1893 el Banco dispuso de bien 44 representaciones en las varias provincias, donde fue practicado el intercambio de billetes. En el 1893, después de cuatro años de enarenamiento, a raíz de una vehemente denuncia pronunciada en Parlamento del diputado Napoleón Calajanni, que había entrado en posesión del informe Alvisi-Biagini, el Consejo de ministros del Gobierno Giolitti se vio obligado a discutir la cuestión y fue obligado a dar curso a una segunda Inspección Ministerial, de la que emergieron irregularidades, tanto para el Banco de Nápoles como para el Banco Romano; en particular, para esta última fue verificada la emisión abusiva de 41 millones de liras más de un exceso de efectivo de 64.543.230 liras. La publicación de los resultados de esta segunda inspección, causó el estallido de un enorme escándalo, que implicó a periodistas, diputados, ministros y los últimos tres Presidentes del Consejo: Francesco Crispi, Antonio Starabba y Giovanni Giolitti. Para colmo, la sombra de la sospecha oscureció incluso la imagen del Rey. A la época del escándalo, muchos periodistas se desahogaron en la descripción de la biografía de Tanlongo, haciendo circular muchas diferentes verdades y leyendas pero, en medio de muchas historias, hay un dato cierto. Nació pobre, se esforzó por todos los medios de hacerse rico. Y lo logró. El Corriere della Sera del 20 enero de 1893, que no fue ciertamente una hoja extremista, así lo describió: " Veinte y nueve años, había pasado de ser niño para espiar a los franceses en la Roma de Garibaldi. No era de ninguna manera un mercenario, sino que había comprendido que los traseros de las prostitutas que escudriñó en juventud para los cardenales, las cartas, las muecas de odio que sonsacó en una cara fueron la materia secreta del dinero. Pues fue leal a los jesuitas pero también a las Logias, ya que las diversidades de ideas o partido le parecieron completamente insignificantes." Aunque sintética, esta descripción nos enseña los aspectos importantes de un aventurero que intuyó como muchos hombres de poder, en particular los políticos, fueran arribistas como él. A propósito, es curioso observar cómo el nombre BERNARDO TANLONGO hubiera sido en anagrama GRAN LADRÓN BIEN CONOCIDO. Cuando se dice, el destino en el nombre. Pero volvamos ahora al joven Tanlongo, para intuir en qué dirección se haya dirigido para transformarse, de cómplice eclesiástico, a ejecutivo, para pasar luego a financiero y, por último a gobernador del Banco Romano. Gracias a las frecuentaciones con altos prelados, exponentes sin escrúpulos de familias patricias y los ingeniosos del barrio, Bernardo Tanlongo había operado en las sombras del engaño en la construcción romana, trabajando primero como un candidato para los ricos que no querían aparecer, para pasar luego, cada vez más a menudo, a ejercer en propio la especulación inmobiliaria. Tanlongo no fue sólo un hábil financiero, también se le debe reconocer una extraordinaria capacidad para establecer y administrar las relaciones humanas, que le permitió de construir una red de relaciones con el potentado capitolino, y sobre todo con los exponentes del mundo político. En el 1893, con el estallido del escándalo, Tanlongo no se desanimó, salió indemne de la primera investigación, que incluso verificó las irregularidades del Banco; además, por los favores que Bernardo había hecho al Rey Umberto (mandando a título de bonito regalo dos paquetes de acciones del Banco Tiberina a sus dos amantes, la duquesa Litta y la condesa de Santafiora) Giolitti había propuesto su nombramiento como Senador del Reino. Y tuvo razón a no desanimarse, porque sabía que la Casa de Saboya, así como muchos altos funcionarios, y sobre todo los políticos de renombre que se habían aprovechado de su generosidad, no habrían permitido el correcto desarrollo de un procedimiento penal que, junto a él, habría llevado a la condena de muchos entre las personalidades más eminentes de la nación. Justo cuando parecía que el integérrimo Presidente del Consejo Francesco Crispi estaba decidilo a destapar la olla, su predecesor Giovanni Giolitti, que había robado algunos documentos de la investigación senatorial, atavío en acto una diabólica estrategia dando todo lo sustraído al Presidente de la Cámara pero, distraídamente, entre aquellos documentos también estaban las cartas apasionadas escritas por la esposa del Presidente, la Sra. Lina Cispi, al amante, (el mayordomo de casa, que, en virtud de una remuneración generosa, las había entregado a Giolitti. Como Tanlongo previo, dado que, directa o indirectamente, muchas entre las personalidades más eminentes del Reino estaban implicadas en el asunto, la celebración del proceso resultó ser una farsa, lo que demuestra que, cuando el velo de la política cubre los acontecimientos, también los más clamorosos, nada brilla a través del velo, y lo que la transparencia deja confusamente entrever, es diferente de la verdad. El proceso terminó en el1894. En la sentencia los jueces escribieron que, a causa de la desaparición de documentos necesarios para demostrar la culpabilidad de los acusados, el procedimiento penal fue archivado sin emitir alguna condena. Así también fueron absueltos los acusados que en el interrogatorio de la investigación preliminar, habían confesado su responsabilidad en varios crímenes. Antes de la conclusión del proceso, con ley del 10 agosto del año1893, el Banco Romano fue puesto en liquidación, y sus billetes cayeron en prescripción el 31 de enero de 1898, prescripción que en realidad fue adelantada al1896.

Guido Grapanzano de: El Cartamoneta italiana, Corpus Notarum Pecuniariarum Italiae, Vol. II

Cada expresión de cada individuo es diferente y personal, de acuerdo a la lógica de su propio pensamiento. Una gran parte de la producción intelectual, especialmente Internet, están a libre disposición de todos. No hay que olvidar, sin embargo, que hay obligación moral y legal de cumplir con la paternidad de las creaciones y no reproducir sin el consentimiento de quien las hizo. Copyright Moruzzi Numismática © 1999-2016